当前位置:新闻动态 > 集团新闻

当前位置:新闻动态 > 集团新闻 集团新闻

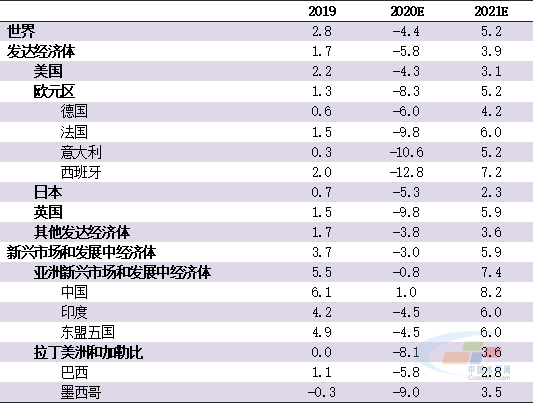

集团新闻2020年,新冠疫情对全球造成了巨大冲击。自年初以来,全球新冠疫情死亡人数已逾百万,多国经济受创严重,GDP呈负增长状态。国际货币基金组织在10月《世界经济展望》中预计,2020年全球经济增长率为-4.4%。由于疫情原因,建筑业、基建、房地产等行业增速普遍放缓,致使水泥需求萎缩,市场存在高度不确定性。就目前情况来看,尽管某些国家对疫情的管控程度较低,水泥需求并未明显收缩,但就目前全球放缓的经济态势而言,全球水泥需求普遍恢复疫情前水平仍然道阻且长。

一、总览:全球经济恶化,各国水泥需求变化不一

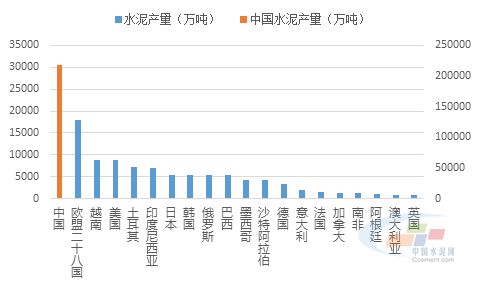

从产量排行最高的国家或地区来看,中国在全球恶化的经济环境下一枝独秀,2020年水泥产量已接近上年同期水平,预计年底累计同比转正。越南出口则在全球贸易寒冬中格外亮眼,多受益于中国市场需求增加。与之相似,印度尼西亚面临水泥产能严重过剩的难题,出口或将成为其纾解本国产能压力的出路。西半球中,欧洲经济在疫情中受创严重,建筑业与水泥行业在疫情封锁中深跌,其后逐渐恢复。与之相比,美国经济虽二季度下滑幅度巨大,但由于并未采取全面封锁政策以控制疫情,水泥行业反与经济逆势而行,在2020年中表现稳定。巴西的水泥行业在全球恶化的经济大环境下独树一帜,自5月后水泥当月产量有大幅增长。

二、跨国公司:整体业绩表现不佳

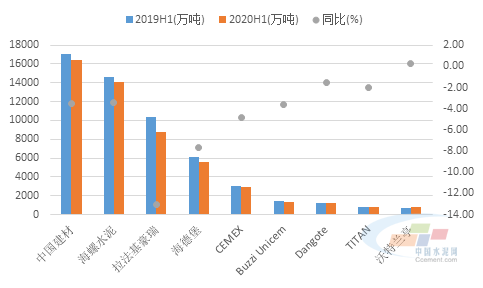

由于疫情因素,全球经济存在较大不确定性,各大跨国公司在经过多经营区域平滑风险后,整体业绩较上年仍表现不佳。从销售层面来看,各跨国公司水泥销量多有下降。其中,拉法基豪瑞销量下滑最为明显,同比下降13.10%,从上年同期超过1亿吨的销量水平降至8720万吨。其余公司销量多有下降但下滑幅度均不超过一成,沃特兰亭销量同比微增,与上年基本持平。

大型跨国公司的经营范围基本覆盖了全球重点的水泥生产或消费地区,公司销量的一致下滑无疑反映了全球水泥需求的整体萎靡。而沃特兰亭销量的基本持平与拉法基豪瑞销量的巨幅下滑形成鲜明对比,则表现了明显的地域国家差异。各国面对新冠疫情时采取的不同措施无疑对本国基建、房地产、建筑业等侧面产生了不同影响,各地区水泥产需由此或旺盛或萎靡,在公司层面形成销量的鲜明对比。

三、水泥产量大国:形势变动不一

1. 中国:基建房地产繁荣,水泥需求回升

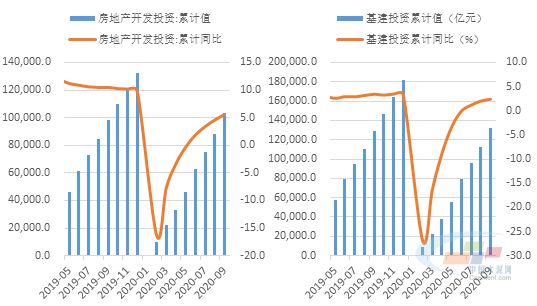

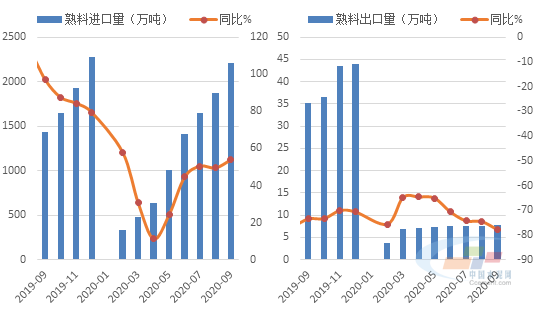

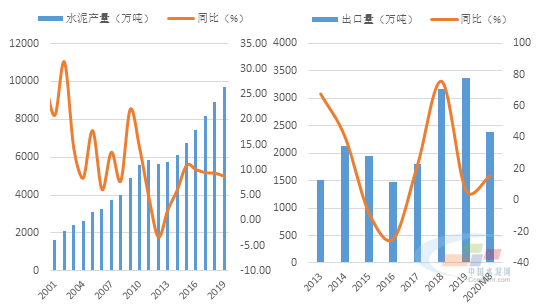

在全球经济下行的恶劣环境下,中国经济整体表现出强有力的回弹态势。国际货币基金组织在10月《世纪经济展望》中预计,中国将是2020年唯一实现经济正增长的经济体。根据国家统计局数据,前三季度中国GDP已由负转正,增长0.7%。1-9月全国固定资产投资累计同比由负转正,增长0.8%。1-9月房地产开发投资累计同比增长5.6%,基建投资(含电力)累计同比增长2.4%。从宏观层面来看,尽管一季度全面停工对经济造成重创,后续扩张的货币、财政政策则使得政策利率下行,利好各类投资,使得经济迅速回暖。其中,房地产与基建均是经济繁荣的主要支柱,二者在二、三季度的迅速复苏为水泥产需增长提供了强力支撑。1-9月,中国水泥累计产量达16.76亿吨,同比下降1.1%,降幅持续逐月收窄,有望于四季度转负为正。

出于对新冠疫情的防控,各国对进出口层面均有不同程度的限制,中国水泥及熟料出口表现均相比往年较弱。1-9月全国仅出口熟料7.80万吨,同比下降77.89%。1-9月全国水泥累计出口量约为222.48万吨,较上年同期下降44.62%。相对应地,由于中国市场水泥需求较高,1-9月全国进口熟料合计2210.45万吨,同比增长53.92%。水泥进口量约226.96万吨,同比增长58.70%。同时,中国水泥熟料进口需求带动周边国家水泥熟料出口增长,为内需不足的其他国家提供了销售渠道。

价格行情方面,水泥价格在进入2020年后一路走低,至4月下旬出现短暂回调后再度进入下行阶段,直至8月后,水泥市场逐渐由淡转旺,水泥价格进入上行通道。从整体来看,由于2019年下半年水泥价格涨幅较大,年底峰值在历史高点,因此2020年上半年水泥价格虽基本一路下行,但平均价格仍处于历史相对高位,水泥企业并未因此遭受巨大利润损失。

2. 欧洲:一波未平一波又起

水泥行业在欧洲的历史已逾百年,自进入21世纪以来,金融危机的爆发使欧洲水泥行业陷入泥沼,而新冠疫情的蔓延则使得仍未挣脱的欧洲水泥行业再经波折。以过往数据来看,欧洲水泥生产指数呈明显的季节性变动趋势,新冠疫情则打破了这一常态。3-4月,欧洲水泥市场在传统旺季表现出下行姿态,主要来自于疫情封锁下停产造成的水泥需求萎靡。5月后,疫情封锁力度逐渐减弱,水泥积压需求集中反弹,7月水泥生产指数跃居近5年来峰值。8月,水泥市场随季节性步入低点,但仍较往年表现较好。从水泥产量的变化中可以看到,突如其来的新冠疫情虽打破了行业常态,短时内使得水泥产需深跌,但后续反弹强势,水泥行业并未因此发生结构性变化。

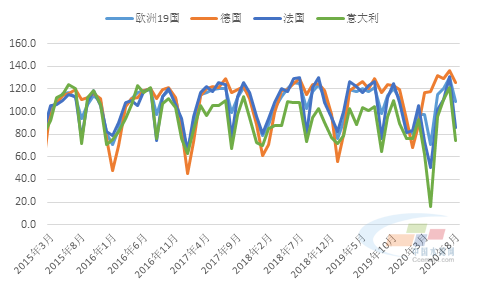

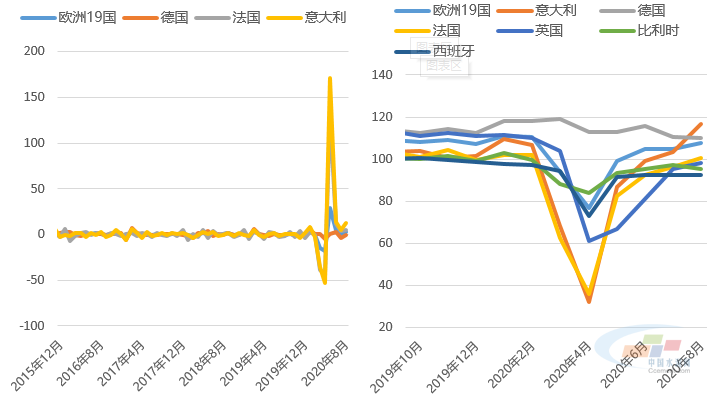

从宏观层面来看,欧洲经济尚未从金融危机的余威中挣脱,复又在新冠疫情中受到重创。随着第二轮疫情来临,疫情的结束愈发遥遥无期。IMF在10月《世界经济展望》中预计,2020年欧元区经济将下滑8.3%,德意法三国分别下滑6.0%、10.6%、9.8%。经济大环境萎靡的同时,建筑业在3-4月间大幅下滑,其后在5月出现反弹,6月企稳,其趋势与水泥产量变化大体一致。从回弹力度来看,8月欧洲19国建筑业产出指数基本与上年水平相当,英国、西班牙、比利时等国建筑业表现仍相对萎靡,但在不考虑第二轮疫情封锁的情况下,以德意法为首的西欧国家表现出的经济弹性使得市场对2021年经济恢复有较强信心。

另一方面,金融危机后的12年里,西欧地区共关闭了45家水泥厂,地区水泥行业弱化从周期性转向结构性。而新冠疫情虽对欧洲经济产生了剧烈冲击,但时限较短且后续力度相对较弱,欧洲建筑业产值的回升使得市场更倾向于认为新冠疫情对经济仅是一时的冲击而非经济下行的起点。而水泥作为与建筑业密切相关的产业,随着预期2021年经济回暖,其产需的回升也有望在明年前到来。

由于3-4月水泥产需巨幅下滑,欧洲各大水泥企业上半年业绩表现皆较上年同期较差。Buzzi Unicem在欧洲各国上半年的销售收入仅在德国同比有涨,其余均较上年有降。海德堡在欧洲地区上半年水泥销量同比下降9.44%,骨料、混凝土等建材均同比有降。拉法基豪瑞在欧洲地区销售收入同比下滑9.4%,息税前利润下滑26.2%。CRH欧洲分部的销售收入下降12%。而7月的强势反弹将计入各企业的下半年业绩,在不考虑第二轮疫情使欧洲水泥行业再生波折的情况下,欧洲各大水泥企业业绩有望在下半年有小幅回升。

3. 越南:水泥出口大国,产量后来居上

进入21世纪以来,越南凭借低廉的劳动力和土地成本迅速发展。20年间,越南年水泥产量由1329.8万吨(2000年)迅速增长至9691.9万吨(2019年),年均复合增长率约有11%之高。截至2020年,越南水泥年产能共计1.01亿吨。由于越南港口贸易条件便利以及政策利好出口,境内水泥需求有限,约有三至四成的越南水泥熟料出口向其他国家。

由于疫情原因,越南境内建筑业有所放缓,需求萎靡致使越南境内水泥消费量较上年同期下降12%。相比之下,越南水泥在出口方面仍然十分活跃。根据越南海关总署数据,1-8月间越南水泥熟料出口量超2390万吨,同比增长15.7%;出口额超8.82亿美元,同比增长1.2%。

在国际贸易寒冬中,越南水泥熟料仍保持超过两位数的同比增速,与周边国家的高需求支撑息息相关。1-8月间,中国仍是越南最大的水泥消费市场,出口量近1260万吨,同比增长48.7%,占总量的52.7%。越南出口的第二、第三大市场分别为菲律宾和孟加拉国。

此外,根据越南水泥协会(VNCA)数据,2020年将有两座新建水泥厂正式投产,增加总产能约710万吨/年。截至2020年底,越南总产能预计将达到11500万吨/年,成为名副其实的水泥熟料生产、出口大国。

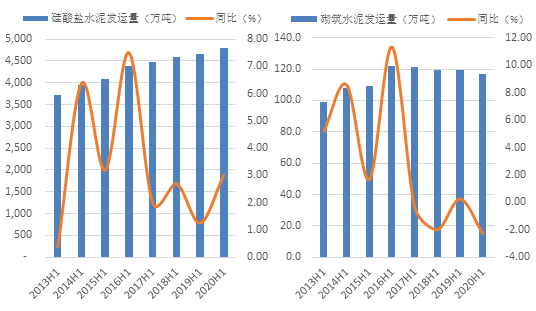

4. 美国:经济虽弱,水泥行业持稳

整体来看,2020年上半年,美国经济形势严峻。根据美国商务部数据显示,2020Q1美国GDP下降约3.4%,降幅约为1863亿美元;2020Q2美国GDP下降33.3%,降幅约为2.07万亿美元。与之相对的则是失业率的高速上升,4月美国失业率达到1948年以来峰值,总失业人口达到2340万人;5月、6月失业率虽有连降,但整体水平仍在10%以上。

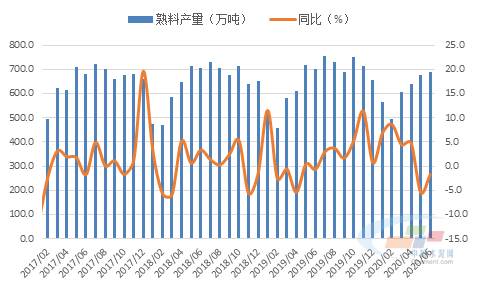

与整体经济形势走弱不同,美国水泥行业从生产及消费两大层面看均未受到大幅影响。据美国地质勘探局数据显示,美国硅酸盐水泥发运量总计4790.5万吨,同比增长3.0%;砌筑水泥发运量总计116.7万吨,同比下降2.3%;熟料产量总计3673.8万吨,同比增长2.2%。水泥及熟料综合进口量为782.4万吨,同比增长0.6%;进口额为6.7亿美元,与上年同期基本持平。密苏里、加利福尼亚、德克萨斯、佛罗里达及密歇根仍是水泥的主要产地。而德克萨斯、加利福尼亚、佛罗里达、俄亥俄及佐治亚则是水泥的主要消费端所在。

从供给层面来看,2020H1熟料产量共计3673.8万吨,同比增长2.2%。从每月当月产量来看,1-4月熟料当月产量较上年同期均有所增长,5-6月当月产量则同比有所降低。但从上半年熟料当月产量来看,除明显的季节性外,熟料产量并未出现由于疫情影响而导致的明显下滑。从水泥供给侧来看,仅在4月间一家水泥厂由于疫情限制而熄火停产,经济下行显然未对水泥生产企业产生广泛负面影响。

从进出口层面来看,水泥及熟料综合进口量为782.4万吨,同比增长0.6%;进口额为6.7亿美元,与上年同期基本持平。加拿大、土耳其和希腊仍是美国水泥及熟料的三大主要进口来源国,该三国占总量的68.4%,金额则占总额的63.6%。相比2019年同期,由于疫情影响进出口政策,来自中国、西班牙、瑞典的水泥熟料进口量大幅下降,分别同比减少90.4%、67.7%及100%。来自墨西哥、韩国、台湾的进口量则分别同比增长54.4%、29.4%及66.9%。

总体来看,美国水泥行业上半年并未因新冠疫情而出现明显下滑,由于下游工程正常施工,水泥产需量较上年小幅有涨,水泥熟料进口量水平与上年同期亦基本持平。在美国运营的水泥企业在上半年内,表现出的经济效益普遍可圈可点。Cemex、CRH在美国地区的水泥销量分别同比上升18%、4%;拉法基豪瑞在北美地区的息税前利润同比上涨19.7%。尽管诸多数据均表明美国水泥行业在疫情中并未收到显著影响,但仍需要关注的是,疫情何时结束至今仍未有明确定论,长期下水泥行业是否仍能如短时间内保持产需的稳定,如今尚且存疑。

5. 印度尼西亚:产能严重过剩,出口或有机遇

作为新兴经济体之一的印度尼西亚,其水泥行业在过去十年内快速增长,目前已成为产能全球领先的水泥生产地之一。从2011年到2019年的8年间,印度尼西亚年水泥产能从5400万吨增长至11300万吨,年均复合增长率约有9.7%。从近年数据来看,印尼水泥行业产能利用率多在65%-68%之间。由于境内需求处于低迷状态,水泥厂不得不加大水泥的出口量。

进入2020年以来,印度尼西亚经济在疫情冲击下受创严重。2020年一季度印尼GDP下滑2.4%,随后二季度下滑4.19%;固定资产投资先后下滑7.89%、9.71%。建筑竣工指数在2020年一季度深跌,季环比下滑20.29%。

根据印尼水泥协会(ASI)数据,2020年1-7月,全国共生产水泥3692万吨,同比下降6.3%,水泥消费量则同比下降9.2%至3261万吨。8月当月印尼水泥销量则同比下降8.9%至586万吨。1-8月水泥内需仅3847万吨,产能利用率仅有54%。受房地产及国内基础设施开发项目的延迟,下半年以来散装水泥下降的幅度更大。从区域看,几乎国内所有地区的水泥消费均出现下滑,尤其占据印尼七成需求的苏门答腊和爪哇需求拖累明显。

宏观经济的恶化,固定资产投资额的减少,与疫情下停产停工的管控共同作用,使得印度尼西亚水泥内需缺乏动能。产能过剩的情况下,印尼水泥企业加大了出口力度以缓解行业竞争压力。2020年1-7月印尼水泥出口量达440万吨,同比增长超过20%。在全球经济大环境动荡出现动荡的2020年,或将存在印尼改善其出口格局的机遇,进而缓解其长久以来存在的产能过剩压力.

6. 巴西:逆势而行,水泥需求高速增长

水泥行业在巴西具有悠久的历史,最早的水泥厂可以追溯到19世纪末期。从大型水泥生产企业来看,巴西的水产企业共有24家,水泥产能最高的三家公司为:沃特兰亭(Votorantim),InterCement和拉法基豪瑞(LarfargeHolcim),三者均为跨国公司。其中,最大的水泥生产商沃特兰亭在巴西境内拥有水泥产能3490万吨/年,约占巴西全国产能的49.7%。

20世纪50、60年代,巴西经济随着政府的巨额投资飞速增长,需求的增长使得水泥行业在此期间快速发展。其后,20世纪90年代到21世纪初,巴西水泥产量再度回升后连续增长,并在2014达到峰值7100万吨。此后,巴西水泥产量逐渐回落。2019年,由于基础设施项目,尤其是环卫工程方面的投资,巴西水泥需求有所增长,使水泥产量出现了小幅的回升,水泥行业有回春之望。

新冠疫情的出现并没有延缓巴西进行基建和房地产建设的进程,5月后水泥当月产量逐月走高,截至2020年9月份,巴西水泥累计产量较上年同期增长9.4%,9月当月产量较上年同期增长21.4%。这一惊人的增速部分来自于巴西境内房地产的繁荣,而巴西国家水泥工业协会则解释称,疫情迫使人们留在家里,而人们选择在家进行房屋建筑的改建与修补,由此促进水泥产量的增长。有消息称,政府有望展开新的住房项目“Casa Verde Amarela”,将对水泥行业产生进一步的提振作用。

四、结语:疫情当前,各有兴衰

2020年无疑是充满灾难的一年,宏观经济衰退、全球贸易寒冬与失业率高潮使得全球经济体均在不稳定中饱受震荡。而多变的市场环境未尝不是发展的时机,如越南等国水泥出口量迅速增长,借特殊时机打开贸易格局。全球水泥行业形势或将在2020年后发生变化,新兴经济体们或将逐渐增长,与老牌水泥国家并行,成为全球水泥贸易市场的主要参与者。